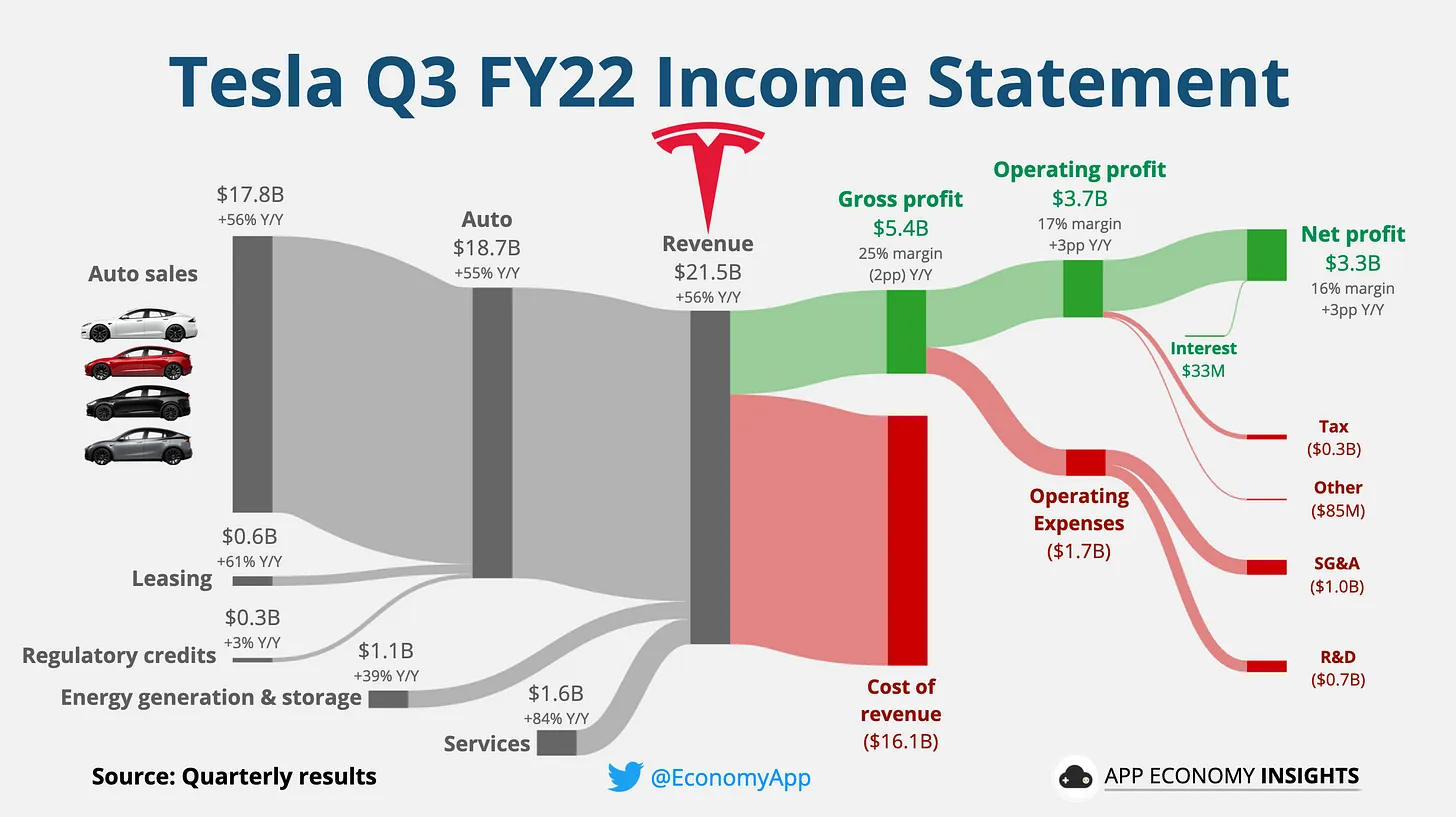

1. 테슬라 3분기 실적 요약

테슬라의 3분기 매출구조를 살펴보겠습니다. 전기차 판매와 임대가 전체 매출의 87%의 비중을 차지하였고, 여기에서 파생되는 전기차 서비스와 에너지 부문이 각각 7%, 5%를 차지하고 있습니다. 따라서 테슬라의 실적에서 가장 중요한 핵심요소는 테슬라의 차량 인도량(모델 3, 모델 y)입니다. 실제로 테슬라는 제품의 품질을 올리는 것보다 고객에게 인도시키는 것을 우선하여 비용을 최소화하며 인도량을 끌어올리는 전략을 통해 전기차의 대중화를 이끌어 왔습니다. 하지만 이번 3분기에는 물동량 부족, 운송 및 보관서비스 비용의 상승 등의 제약사항으로 인하여 공급이 수요를 따라가지 못하였습니다. 3분기 실적의 체크리스트를 확인해 보겠습니다.

테슬라 실적 체크리스트 (예측치 제외)

- 3분기 차량 생산량 : 36만 6000대 (전년동기대비 54% 성장)

- 3분기 차량 인도량 : 34만 4000대 (전년동기대비 42% 성장)

- 3분기 매출액 : 215억 달러 (전년동기대비 56% 성장)

- 3분기 총 이익률 : 25% (전년동기대비 2% p 감소)

- 3분기 영업이익률 : 17% (전년동기대비 3% p 성장)

- EPS (non-GAAP, 일회성 수익 및 비용 제외) : $1.05 (연간 69% 성장)

- 테슬라에게 가장 중요한 전기차 부문의 이익률은 28%에 달하고 있습니다. 그 어떤 전기차 업체가 20%를 넘는 이익률을 보여줄까요? 이러한 수치들을 보여주기에 침체기로 향하는 거시경제의 사이클에 의한 제약사항이 없다면 테슬라는 더 높은 성장률을 기록했을 것이라 판단됩니다. 그리고 3분기의 경우 강달러의 영향으로 수익성 감소가 2억 5천만 달러로 추정된다는 점을 고려한다면 실제로는 더욱 뚜렷한 성장을 보였을 것입니다.

2. 테슬라의 사업구조의 핵심요소

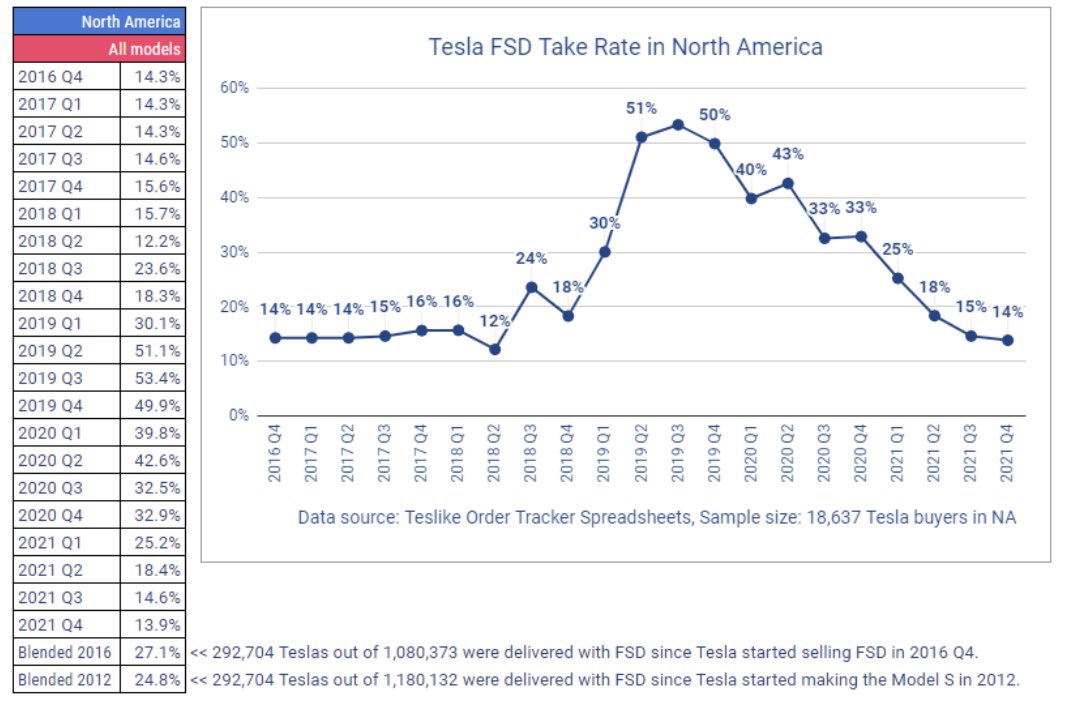

앞서 3분기 매출구조에서 말씀드렸듯이 테슬라의 사업구조에서 가장 중요한 것은 ‘전기차의 생산’입니다. 많은 분들이 기대하고 계시는 에너지와 서비스 부문의 영업이익률은 각각 9%, 4%입니다. 전기차 부문의 이익률과 비교하자면 핵심요소로 논하기에 무게감이 떨어지는 것이 사실입니다. 그리고 전기차 부문에서 많은 분들이 기대하시는 오토파일럿 혹은 FSD(Full Self Driving)에 대해서는 모빌아이를 포함한 다른 기업과의 기술의 우위성을 논하기보다 전기차를 기반으로 부가수익 혹은 구독 서비스 수익을 창출하는 사업모델로만 평가하는 것이 객관적이지 않을까 생각됩니다. 테슬라의 분석으로 유명한 트위터의 Gary Black의 트윗을 참고하자면 2021년 4분기를 기준으로 테슬라 차주들의 FSD 선택률은 14%에 머물고 있습니다.

3. 전동화 사업부문의 확장과 경쟁

- 현재 전기차 사업부문은 신사업 부문이며 현재는 공급이 수요를 따라가지 못하고 있는 상황입니다. 현재까지는 압도적인 점유율을 가져가고 있지만 한 가지 우려되는 지점은 루시드($LCID), 리비안($RIVN) 등의 기업들이 자체 기술력을 기반으로 생산단계에 진입한 반면에, 테슬라 전기차 기술에 발전이 보이지 않고 있다는 것입니다. 과거와 비교하여 전기차의 충전 속도, 주행 가능 거리, 전비 향상 등의 괄목할 성장이 보이지 않았습니다. 이에 따라 추가적으로 확보할 수 있었던 잠재적인 시장점유율을 잃을 가능성이 있지 않을까 판단됩니다.

- 그럼에도 테슬라는 새로운 사이버 트럭, 세미 트럭 등의 사업모델을 계속해서 확보하여 이러한 약점을 상쇄하고 있습니다. 또한 테슬라는 211억 달러에 달하는 현금 및 유동성 자산을 통하여 장기적으로 추가 전기차 라인업을 확보할 수 있는 충분한 유동성을 보유하고 있다고 판단할 수 있습니다. 더불어 미국과 EU를 포함한 글로벌 국가들의 친환경 정책, 내연기관 중지 및 전기차 채택이 빨라지고 있습니다. 이러한 흐름은 전동화 사업에 더욱 이점을 가져다줄 것입니다.

4. 테슬라 4분기 전망

- 테슬라는 자체적으로 향후 수년간 차량 생산량(인도량)이 50% 이상을 기록할 것이라 전망하고 있습니다. 일론 머스크는 물류 및 공급망 문제로 인하여 차량 인도가 50% 성장률을 약간 밑돌 수 있지만 지속적인 성장을 통해 역대 인도량을 계속하여 경신할 것으로 기대한다고 밝히기도 하였습니다. 그리고 테슬라 주주분들을 설레게 하는 포부도 4분기 어닝 콜에서 확인할 수 있었습니다. 일론 머스크는 현재 단일 기업을 기준으로 시가총액 1위 애플과 2위 사우디 아람코를 합친 것보다 더 높은 시가총액을 기록할 것이라 언급하였습니다. 물론, 그것의 실현의 가능성은 앞으로 만들어가는 것이라 판단되며, 불과 수년 전에 우리는 전기차를 상상할 수 없었다는 것을 떠올리면 앞으로 테슬라가 어떠한 발전을 보여줄지 기대해보면 좋겠습니다. 더불어 테슬라는 EBITA 기준 45배 벨류에이션을 받고 있다는 것을 고려하면, 앞으로 테슬라가 증명해야 할 부분이 정말 많다는 것을 알 수 있습니다. 하지만 테슬라가 전기차 & 에너지 관리 기술의 발전을 이루고 새로운 모델들을 출시하며 휴머노이드의 상용화 부문에서 두각을 보인다면 불가능할 것도 없다고 전망됩니다.

- 조금 더 현실적으로 4분기의 전망을 추정해보겠습니다. 명확한 것은 4분기의 거시경제 환경이 3분기와 크게 다르지 않을 전망에 폭발적인 성장을 기대하기는 어렵습니다. 생산자 물가는 여전히 비용관리에 압박을 가하고 있으며 부족한 물동량이 차량 인도량을 제한하고 있습니다. 그러나 우리는 오늘 시황에서도 살펴봤지만 물가는 더 이상 상방을 바라보고 있지 않으며, 운송 및 보관 서비스 부문의 구인이 활발히 이루어지고 있습니다. 당장 4분기가 아닐 가능성이 높지만, 추후 개선되는 환경은 테슬라에 날개를 달아줄 것입니다.

'기업분석: Fire Project' 카테고리의 다른 글

| 테슬라 기업분석 (테슬라 4분기 실적 & 2023년 1분기 전망) / MATANA 기업분석 (0) | 2023.02.05 |

|---|---|

| FANNG 2.0 MATANA & 넷플릭스 주가(기업분석) (0) | 2022.11.18 |

| 아마존($AMZN) / MATANA 기업분석 (0) | 2022.10.23 |

| 엔비디아($NVDA) / MATANA 기업분석 (0) | 2022.10.18 |

| 테슬라($TSLA) 3분기 실적전망 (차량 인도량, 생산량 성장, 마진율을 높이는 판매전략, 주가전망) (2) | 2022.10.08 |