1. MATANA : (6) Amazon (아마존)

기업분석 카테고리는 향후 성장성이 뛰어나 우리의 자산을 증식시키거나 보존시킬 수 있는 기업이나 산업군을 소개합니다. 언제나 그러하듯 보통주주에게 도움이 되는 실전 투자 키 팩터를 살피겠습니다. 오늘의 기업은 MATANA의 마지막을 장식할 A, 아마존입니다. 기업의 연혁에 관한 정보는 위키백과를 살펴보시는 것을 추천드립니다.

아마존 (기업) - 위키백과, 우리 모두의 백과사전

위키백과, 우리 모두의 백과사전. 아마존닷컴 주식회사원어Amazon Inc.형태공개회사AMZNISINUS0231351067산업 분야클라우드 컴퓨팅, 전자상거래, 미디어, 하드웨어, 오프라인 유통 산업창립1994년 7월 6일

ko.wikipedia.org

- 아마존은 단일 플랫폼 기준 세계에서 가장 많은 사용자가 이용하는 전자상거래 빅데이터 플랫폼을 운영하고 있습니다.

- 아마존은 기존 플랫폼을 활용하여 AWS, 스토어, 프라임 구독 서비스, 광고 등 현금흐름을 창출하고 있습니다.

- 아마존은 기초산업을 토대로 자신의 생태계를 구축한 경제적 해자를 이루어낸 기업입니다.

- 아마존은 AI, 전기차, 자율주행 등 신사업에 적극 투자하여 미래산업군에 두각을 보이고 있습니다.

2. 아마존 생태계

- 아마존은 세계 최대 온라인 전자상거래(E-commerce) 플랫폼(amazon.com)을 중심으로 전자상거래, 클라우드 서비스, 온라인 광고 등 광범위한 비즈니스로 확장하였습니다. 최근에는 온라인 스트리밍(아마존 프라임), 인공지능 소프트웨어(알렉사), 헬스케어 등 신사업에도 적극적으로 뛰어들고 전기차, 자율주행, 드론 배송 등 첨단사업을 이끌어가는 기업을 인수 합병하여 현재의 시장점유율을 확보하는 동시에 미래가치를 높여가고 있습니다.

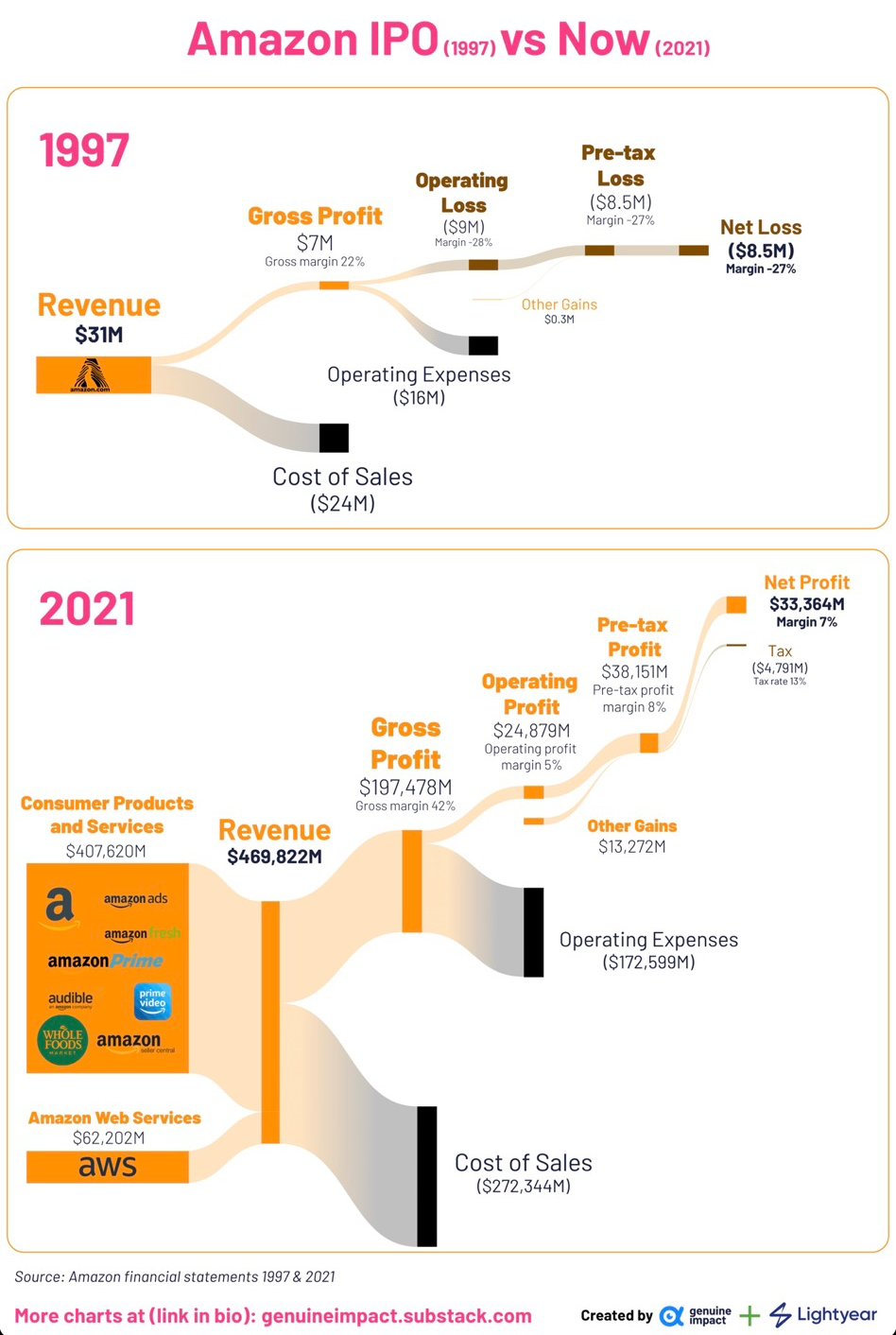

- 아마존의 사업의 핵심, 세계 최대 전자상거래의 작동방식을 잠시 살펴보겠습니다. 우선 2021년 기준으로 미국의 연간 온라인 전자상거래의 41%를 차지하였습니다. 이러다 보니 자연스레 시장 독점 규제에 대한 우려가 떠오를 수도 있지만, 미국의 독과점은 OPEC+와 같은 불합리한 시장질서를 흩트리는 행위가 없다면 규제의 대상에 해당하지 않습니다. 그렇다면 아마존은 어떻게 전자상거래의 기반을 다져왔을까요? 흔히 알려진 아마존의 전략은 플라이휠(Fly-wheel)로 불립니다. 제프 베이조스가 식사 중 냅킨에 그려 사원들에게 알려줬다는 아마존의 전자상거래 사업 성장 모델입니다. 다양하고 저렴한 제품을 빠른 속도로 배송하여 소비자의 만족도를 얻으면, 만족한 소비자가 또 다른 소비자를 유입시키고, 더 많은 사람들이 판매자들이 아마존 플랫폼에서 판매하기를 원하는 경쟁이 가격을 하락시키는 순환구조를 만들게 됩니다. 아마존의 초기 성장단계에서는 비용이 많이 소요되었기에 누구도 현재와 같은 성공을 예측치는 못했습니다. 이러한 선구안을 가진 제프 베이조스는 이후 무료배송을 제공하는 프라임 구독 서비스를 론칭하였습니다. 기타 스트리밍, 소프트웨어 서비스에서 도입하던 구독 서비스를 전자상거래에도 적용한 것입니다. 이러한 기초 전략을 토대로 세계 최대의 유통서비스 플랫폼의 입지를 다지게 되었습니다.

- 이렇게 한 사업분야에서 독보적인 위치를 차지한 아마존, 애플, 마이크로소프트 등의 기업에는 기초가 되는 엔트리 사업군을 강력하게 유지하고 자신의 생태계로 이용자들을 모은다는 공통점이 있습니다. 그렇다면 현재 아마존은 어떤 사업분야에서 현금흐름을 창출하고 있을까요?

3. 아마존의 사업분야와 실적

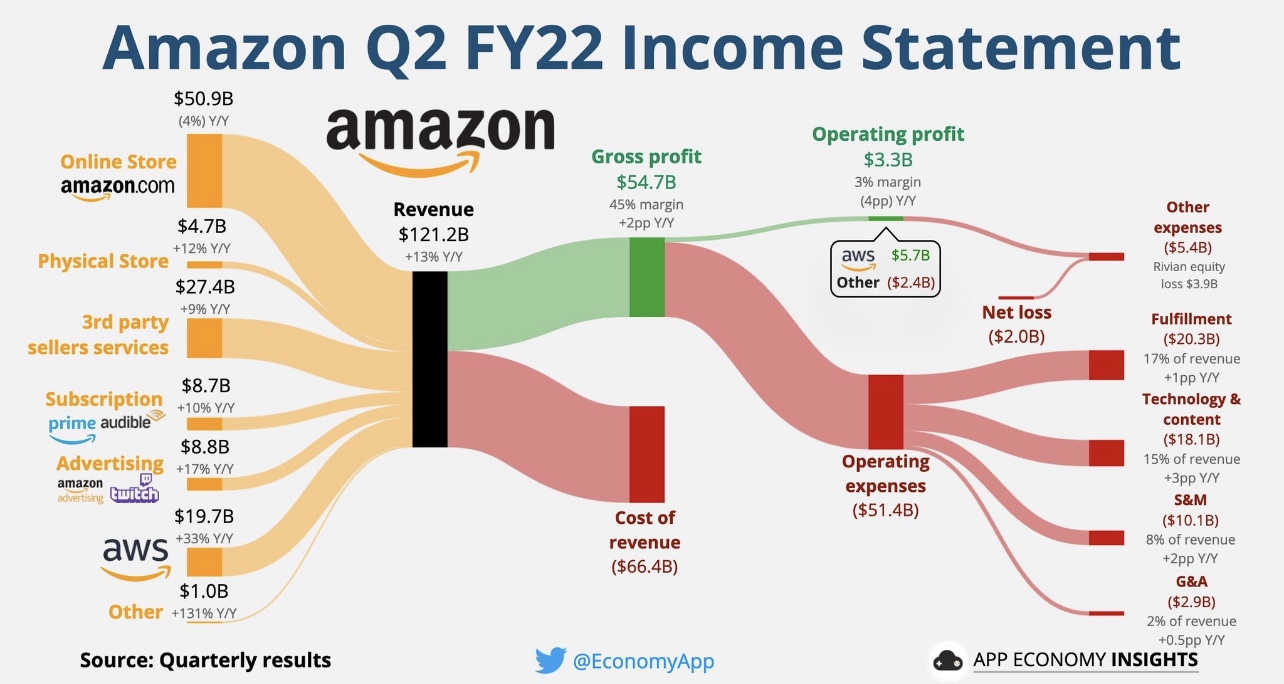

아마존의 주요 사업은 물류와 AWS(Amazon Web service)로 나눠집니다. 물류는 온라인 전자상거래와 오프라인 매장으로 나눠집니다. 22년 3분기 기준으로 온라인 전자상거래는 509억 달러에 달하는 매출을 발생시켰고 오프라인 매장은 47억 달러의 매출을 올렸습니다. 2006년 출시된 AWS는 기업, 정부, 각종 기관에 정보를 저장하고 콘텐츠를 제공하는 서비스를 제공합니다. 즉, 어플 및 웹사이트 호스팅, 기업 운영 IT 기반 정보 처리 등 콘텐츠 설루션을 제공하는 클라우드 내 인프라 플랫폼이라 설명할 수 있겠습니다. 그 결과 우리에게 중요한 것은 AWS가 사용자들에게 선택을 받고 아마존의 캐시카우로 역할을 하고 있다는 것입니다. 현재 AWS는 아마존의 가장 성장성이 뚜렷한 단일 사업부문으로 22년 3분기 연간 33%의 성장률을 보여주었습니다.

4. 아마존은 향후 우리의 자산을 증식시켜줄 자산인가?

- 아마존은 현재 물가상승, 임금상승 등의 인플레이션과 물류비용의 상승 등 대내외적 압박을 받고 있는 상황입니다. 그 결과 2022년 1분기 순손실을 기록하였고 2분기 역시 순손실을 기록하였습니다. 이러한 상황에서 아마존의 기반 물류산업의 산업 모델에 변화가 필요하다는 시각도 있습니다. 하지만 저는 여기서 적용되는 인플레이션과 물류비용 상승 등의 요인은 기업의 기반 모델링이 감당할 수 없을 정도로 이상현상에 기반한다고 판단됩니다. 물론 이러한 상황도 이겨낼 수 있는 사업 모델링을 이번 기회에 만들어낼 수 있다면 좋겠지만 그것은 바람의 측면일 뿐 기업분석의 영역은 아닙니다.

- 또한 지난 2분기의 경우 전기차 업체 리비안($RIVN)에 대한 세전 평가 손실을 반영하였다는 점도 고려해야 합니다. 이것이 일회성 비용이라는 평가적 관점보다 리비안이라는 기업이 향후 전기차 부문에서 경쟁력이 있는지, 리비안과 아마존이 추진하는 물류처리 플랫폼이 향후 어떤 현금흐름을 창출할 수 있을지 기대가 됩니다.

- 아마존은 미국의 첨단산업을 이끄는 대형 기술주 중에서 가장 좋지 않은 실적을 기록하고 있습니다. 그것이 표면적이라 할지라도 꽤 충격적인 결과임에는 변함이 없습니다. 그러나 여전히 전자상거래 시장에서 지배력을 가지고 있으며 AWS, 광고 등에서의 성장을 기대할 수 있다는 점에서 장기적으로 우리의 자산을 보존시켜줄 수 있는 기업이 될 것이라 전망됩니다. 물론 그 외 미래가치에 대한 기대도 반영할 수 있겠습니다. 리비안에 대한 투자, 헬스케어, AI 등에 대한 미래는 더 시간을 가지고 지켜보아야 할 것으로 보입니다.

'기업분석: Fire Project' 카테고리의 다른 글

| FANNG 2.0 MATANA & 넷플릭스 주가(기업분석) (0) | 2022.11.18 |

|---|---|

| 테슬라 기업분석 (테슬라 3분기 실적 & 4분기 전망) / MATANA 기업분석 (0) | 2022.11.03 |

| 엔비디아($NVDA) / MATANA 기업분석 (0) | 2022.10.18 |

| 테슬라($TSLA) 3분기 실적전망 (차량 인도량, 생산량 성장, 마진율을 높이는 판매전략, 주가전망) (2) | 2022.10.08 |

| 알파벳-구글($GOOGL) / MATANA 기업분석 (0) | 2022.10.04 |