1. 테슬라($TSLA) 3분기 실적 전망

먼저 최근 논란이 되는 테슬라 CEO 일론 머스크의 기이한 행보, 그로 인한 테슬라의 오너리스크와 실망스러운 AI DAY에서 발표한 옵티머스에 관한 이야기는 다루지 않으려 합니다. 개인적으로 테슬라의 3분기 실적과 가까운 미래에 테슬라의 기업분석에 핵심 내용으로 고려할만한 가중치 있는 내용이 아니라 판단하고 있습니다. 그렇다면 테슬라의 실적에 중요한 요소는 무엇일까요?

테슬라의 주 사업분야는 '전기차'

이전 테슬라의 기업분석에서도 말씀드렸지만 테슬라의 수익은 전기차 사업부문에서 발생합니다. 전기차의 판매, 전기차 소프트웨어 판매, 차량 금융 등에서 수익이 발생합니다. 그 외 충전소, 에너지 저장장치 등의 사업을 추진하고 있으나 수익이 미미한 것이 현실입니다. 미래가치를 반영하는 것도 중요하지만 현재의 주요 사업의 현황이 어떠한지 테슬라의 차량 인도량을 객관적으로 살펴보겠습니다. 안타깝게도 이번 3분기 테슬라의 차량 인도량은 월가의 기대치를 하회하였습니다. 일각에서는 경기둔화와 향후 다가올 경기침체에 테슬라의 차량 인도량이 감소할 것이라 보고 있습니다. 과연 그럴까요?

테슬라($TSLA) / MATANA 기업분석

[미국 주식투자] MATANA : (3) Tesla (테슬라) [미국 주식투자] 기업분석 카테고리에서는 향후 신사업부문의 성장성이 뚜렷하거나 기존 사업부문의 경쟁력이 뛰어나 우리의 자산을 증식시키거나 보존

jhjinkim.tistory.com

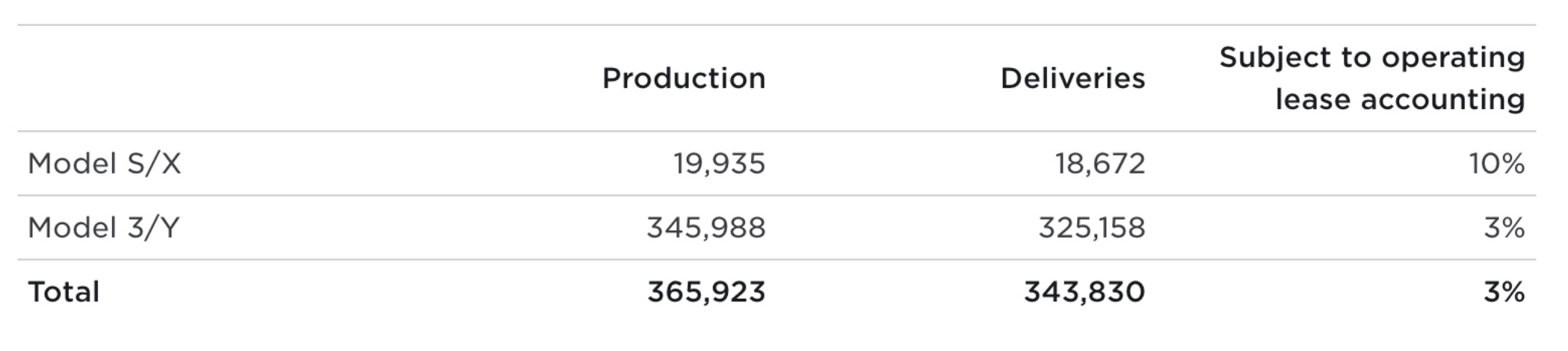

테슬라의 차량 인도량

테슬라는 2022년 3분기 343,830대의 차량을 고객에게 인도하였습니다. 앞서 말씀드렸듯이 이는 월가의 예상치인 364,660대를 하회한 결과입니다. 그러나 2022년 3분기 테슬라의 차량 인도량은 역대 최고치입니다. 즉, 매출액이 지속적으로 성장하고 있다는 사실은 변하지 않았습니다. 또한 자체 생산능력도 확인되었습니다. 월가의 인도량 예상치에는 미치지 못했지만 테슬라의 차량 인도량은 중국 공장의 일시적인 폐쇄로 생산량이 감소했던 전 분기의 255,000대에서 반등에 성공하였습니다. 테슬라의 수익을 뒷받침하는 핵심 요소인 차량 인도량이 증가하였다는 것은 실적 발표에서도 예상치에는 미치지 못할지 모르나 지속해서 성장을 이어오고 있다는 것을 보여줄 것은 확실하다고 판단됩니다. 다만 차량 인도량 예상치 하회 소식과 일론 머스크의 오너리스크가 더해져 테슬라의 주가는 하락을 이어오고 있습니다. 어쨌든 이제 투자자들의 관심은 '테슬라가 이전에 제시하였던 연간 50% 생산량 성장이 가능할 것인가?'에 맞춰져 있을 것이라 보입니다.

2. 테슬라의 차량 생산량 성장

테슬라의 차량 생산량 성장은 이상의 객관적인 분석으로부터 주관적인 해석이 추가되는 부분입니다. 어떠한 기업이던 추후 다가올 경기침체에 무관할 수 없습니다. 그러나 그럼에도 테슬라의 생산량 성장에 영향을 주는 요인을 판단한다면 어떤 것을 고려할 수 있을까요? 짧게 두 가지만 소개하겠습니다. 첫째, 전동화 산업은 성장 초기 단계입니다. 물론 전기차 부문을 테슬라가 점유하게 된다는 것이 아닙니다. 향후 전기차 전환기에 테슬라의 차량에도 안정적인 수요를 기대할 수 있다는 것입니다. 둘째, 높은 물가상승이 안정을 찾아가고 있습니다. 이에 따라 향후 비용관리가 더욱 수월해질 것이라 기대할 수 있습니다. 테슬라가 취하고 있는 판매전략, 제품의 관리측면보다 생산과 판매라는 목적에 큰 영향을 주는 생산 비용이 감소할 것입니다. 이에 따라 테슬라의 마진율은 더욱 상승할 수 있을 것이라 보입니다.

테슬라가 마진율을 높이는 방법

또한 테슬라의 판매전략은 마진율을 극대화하는 중요한 요소입니다. 리스크 관리 측면에서 테슬라는 견조한 차량 판매 실적 성장세를 기반으로 흑자 전환을 성공하여 2020년 금리인하기에 가장 주목받은 기업입니다. 지난 2년간 반도체를 포함한 각종 공급망 문제, 인력부족, 생산비용 인플레이션에서 비롯된 각종 비용 증가 등의 위험요소 속에서도 지속적으로 차량 생산 및 인도량을 증가시켜 왔습니다. 그 결과 얼마 전 S&P에서 신용등급을 투자적격 등급인 BBB로 인상한 것도 이와 맥락을 같이하는 소식이라 보입니다. 물론 이렇게 인도한 차량들의 품질이 지속적으로 지적받고 있는 기업윤리적 문제는 논외로 하겠습니다. '품질관리에 치중하는 것보다 일단 판매하여 차량을 인도시키는 것'이 테슬라의 전략이며, 테슬라가 차량 인도까지 발생할 수 있는 자체 비용을 최소화하고 소비자에게 관련 비용과 시간을 전가시키는 전략이 결과적으로 시장에 통하고 있기 때문입니다. 하지만 안타깝게도 단가가 높은 럭셔리 고급차량에 대한 수요보다 상대적으로 가성비를 추구하는 저가 차량인 '모델 3'와 '모델 Y'에 전체적인 수요가 몰려있는 것으로 판단됩니다. 향후 고급차량에 대한 수요를 발생시킬 수 있는 방법을 찾는다면 테슬라의 마진율은 더욱 높아질 것으로 보이나 이를 위해서는 품질관리 부문의 비용이 상승할 것이기에 당장에 테슬라가 취할 수 있는 전략은 가성비 저가 차량 모델에서 최대한 마진율을 높이는 것이 목표일 것입니다.

테슬라 주가전망

테슬라는 전기차 대중화를 선도하고 있는 기업입니다. 전동화 사업부문의 탄탄한 수요과 비용을 소비자에게 전가하는 비용절감이라는 두 축이 테슬라의 수익성을 이끌어 왔습니다. 그리고 개인적으로 3분기 실적에서도 성장하는 차량 인도량과 비용절감에서 비롯된 마진율이라는 두 개의 축이 테슬라의 실적을 견고하게 받치고 있다는 것을 확인할 수 있을 것으로 예상됩니다. 이번의 주가 하락은 표면적인 결과에 치중되어 있을 가능성이 있습니다. 월가의 실적 기대치를 그대로 받아들이실 필요도 없습니다. 테슬라의 제품 경쟁력이 있는지, 이를 통해 소비자들로부터 지속적으로 현금흐름을 이끌어내고 있는지가 향후 주가전망에 주요한 요인이 되지 않을까 판단됩니다.

'기업분석: Fire Project' 카테고리의 다른 글

| 아마존($AMZN) / MATANA 기업분석 (0) | 2022.10.23 |

|---|---|

| 엔비디아($NVDA) / MATANA 기업분석 (0) | 2022.10.18 |

| 알파벳-구글($GOOGL) / MATANA 기업분석 (0) | 2022.10.04 |

| 테슬라($TSLA) / MATANA 기업분석 (0) | 2022.09.28 |

| 애플($AAPL) / MATANA 기업분석 (0) | 2022.09.26 |