1. 미국 주식시황

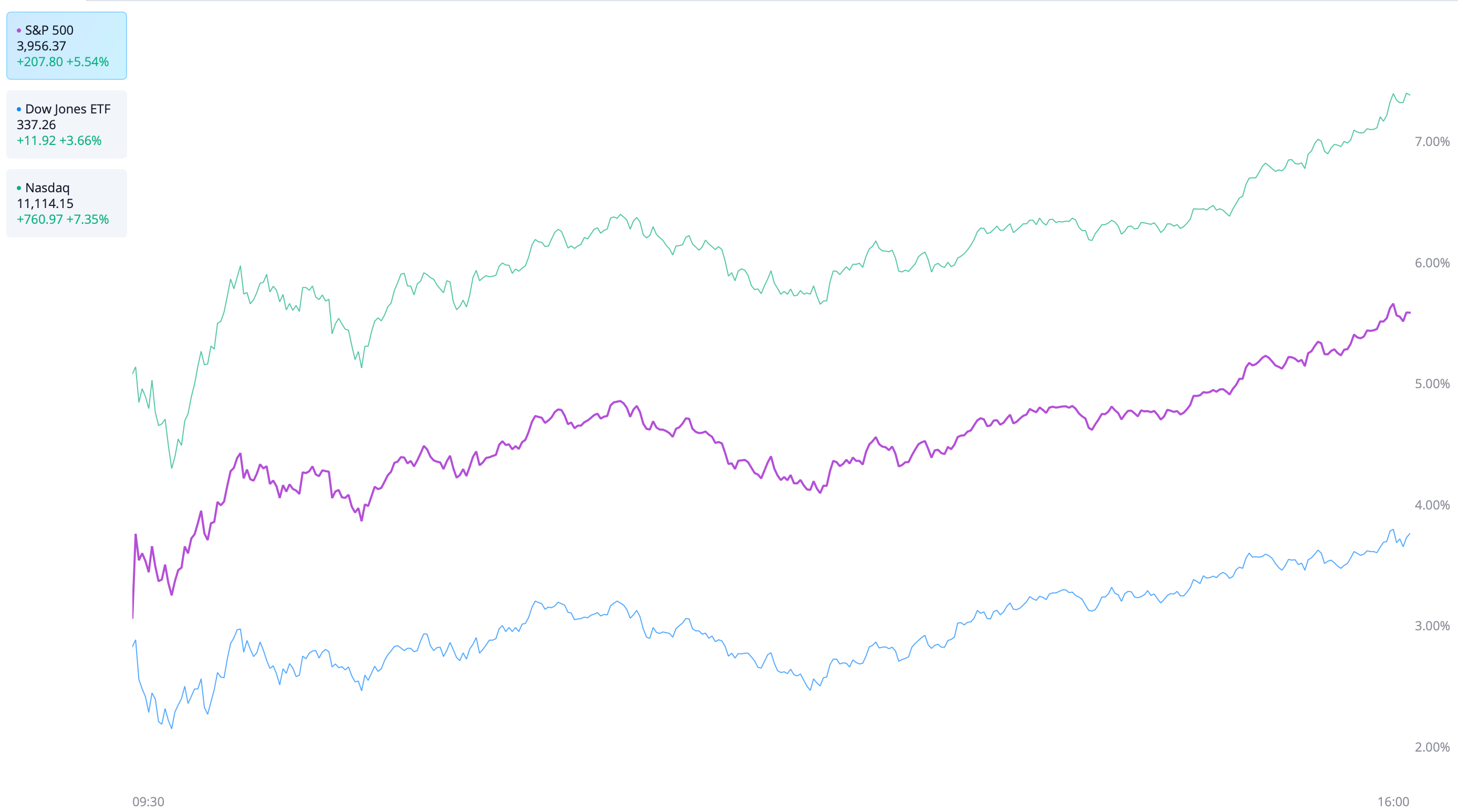

1) 마감시황

- 유로 스톡스 50 3.24% 상승하여 3,848p 마감

- S&P500 5.54% 상승하여 3,956p 마감

- 나스닥 7.35% 상승하여 11,114p 마감

- 다우 3.7% 상승하여 33,715p 마감

2) 미국 증시 헤드라인

- 14일 G20 정상회의 개최, 바이든과 시진핑의 만남 확정 & 미중관계 긴장감 해소 기대감

- 실업수당 청구건수 22만 5천 명 증가 vs 예측치 22만 명 상회, 연준이 기다리던 고용시장 둔화 지표 확인

- 11월 9일 기준, 애틀랜타 연준의 4분기 미국 경제성장률 추정치 GDP NOW 3.6%에서 4%로 상향

- 클리블랜드 연준의 CPI 중윗값 7% 기록

- 미국 10월 CPI 물가상승률, 연간 7.7% 상승 vs 예측치 7.9% 하회 (월간 0.4% 상승 vs 예측치 0.6% 하회)

- 미국 10월 핵심 CPI 물가상승률, 연간 6.3% 상승 vs 예측치 6.5% 하회 (월간 0.3% 상승 vs 예측치 0.5% 하회)

- 연준 기준금리 속도조절 기대감 강화, 국채금리 하락 & 약 달러

2. 10월 CPI 소비자물가지수 결과 발표 세부 분석

10월 CPI 소비자물가지수 결과 발표

10월 CPI 물가상승률은 시장 기대치를 하회하였고 시장이 기다리던 물가상승의 둔화가 포착되었습니다. 여기에 고용시장의 둔화도 포착되었습니다. 오늘 발표된 실업수당 청구자 수는 22만 5천 명으로 시장 예측치 22만 명을 상회하였습니다. 어제 말씀드렸던 물가상승률 둔화와 실업률 증가의 경제지표가 연준의 12월 금리인상 속도조절의 명분이 되는 상황이 완성되고 있습니다. 하루 전 시장은 돌아보면, 미국 중간선거의 명확한 결과가 없는 상황에서 CPI라는 불확실성을 마주하였고 S&P500지수는 약 2% 하락하는 등 약세를 보였습니다. 또한 10년 물 국채의 입찰에 대한 수요가 없었고 4.14%을 시작으로 4.16%까지 상승하여 끝났습니다. 하지만 이러한 모든 상황이 CPI 소비자물가지수 발표로 포지셔닝의 변화를 만들고 있습니다. 첫째, 채권금리가 급락하였습니다. 현재 2년 물 채권금리는 4.3% 수준까지 하락하였고, 10년 물 추진하고 국채금리는 4% 이하로 내려와 3.8% 수준을 형성하고 있습니다. 이렇게 증시에 반영되는 안전자산의 수익률이 감소하고 있으며 3분기 실적 발표에 많은 기업들의 수익성을 악화시켰던 강달러도 완화되어 달러 인덱스도 107 수준을 형성하고 있습니다. 이전부터 말씀드렸던 연준의 금리인상 사이클이 더 이상 장기의 영역이 아닌 단기의 영역으로 수렴하고 있다는 것을 너무 확실하게 보여준 하루였습니다. 그렇다면 CPI 소비자물가의 세부적인 내용을 살펴보고 향후 물가상승의 둔화, 연준의 금리인상 속도조절을 확신할 수 있는지 살펴보겠습니다.

10월 CPI 소비자물가지수 세부 분석

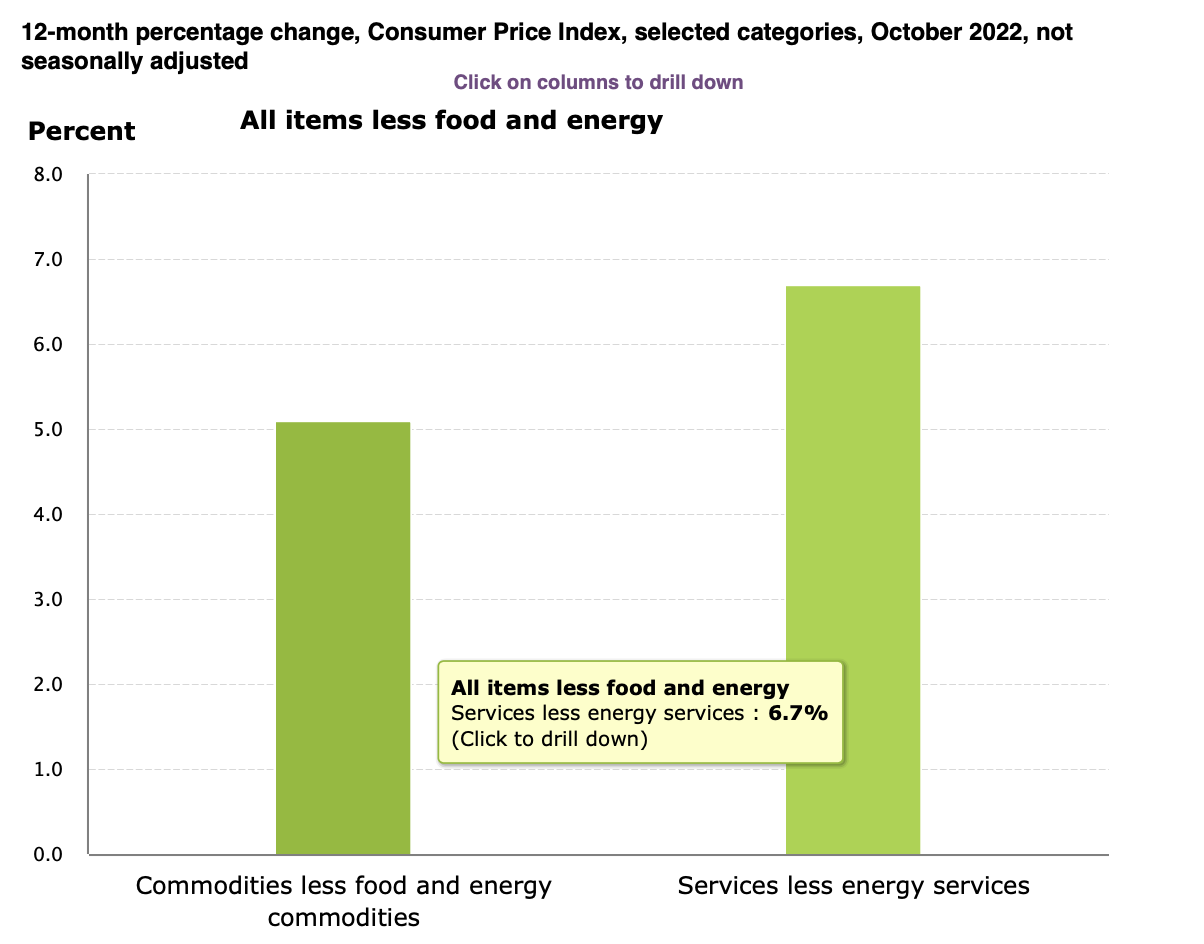

참고로 헤드라인의 경우 식료품, 에너지, 핵심 CPI를 각 가중치에 맞춰 재산정하기에 7.7%가 기록된다는 점을 알아두시면 좋겠습니다. 표면적으로 보이는 헤드라인 CPI 연간 6.3% 상승은 9월 발표되었던 8월 물가상승률과 같은 수치입니다. 그러나 8월의 물가상승률의 경우는 예측치가 6.1%를 상회하였고 현재의 기준금리보다 낮았다는 점을 기억하시면 좋겠습니다. 세부적으로는 식료품이 10.9% 상승, 에너지가 17.6% 상승하였고 에너지와 식품을 제외한 핵심 CPI 6.3%의 세부항목을 살펴보겠습니다. 핵심 CPI를 살펴보면 상품부문의 상승률은 5.1%를 기록하였으나 서비스 부문의 물가상승률은 6.7%를 기록하였습니다. 이전 PCE 물가와 고용지표 분석에서도 말씀드렸지만 지금은 서비스 부문의 둔화가 필요한 상황입니다. 서비스 부문을 더 살펴보면 교통, 운반 서비스가 연간 15.2% 상승하였고 주거비가 연간 6.9% 상승하였다는 것을 확인할 수 있고 여기서 물가상승이 견인되고 있다는 것을 알 수 있습니다.

주거비를 조금 더 살펴보겠습니다. 주거비 중 월세에 해당하는 임차료는 연간 7.5% 상승하였는데 이와 관련하여 현재 시장에서 실제로 거래되는 질로우 임차료 지수는 올해 2월 이후로 하락하는 추세가 확인되고 있습니다. 그리고 주택 가격의 하락이 임차료에 반영되는 기간이 1년 정도임을 감안하였을 때 향후 수개월 내에 주거비로 견인되는 물가상승률의 영향이 감소할 것이라 전망할 수 있겠습니다. 반면 교통, 운반 서비스 항공료의 상승, 운반장비 유지보수, 보험료 등 세부 부문이 상승하였는데 항공료 상승이 42.9%로 가장 크게 기여를 한 것으로 판단됩니다. 우리는 코로나 대유행 이후 물동량이 부족한 현상이 현재까지 영향을 미치고 있는 것으로 보이며 9월 JOLTs 보고서를 통해 운반, 창고 및 보관업을 포함한 서비스업에서 다수의 채용공고가 진행 중인 것을 확인하였습니다. 이후 높은 가격에 의한 공급 증가로 가격 상승률이 하락하는 자연스러운 사이클을 지날 것으로 전망됩니다.

3. 증시 대응전략

10월 물가가 발표되고 또다시 FED WATCH의 포지셔닝에 변화가 있었습니다. 12월 14일 FOMC에서 50bp 인상 확률이 85%, 내년 2월 25bp 인상 확률 55%, 내년 3월 25bp 인상하여 이번 금리인상 사이클의 최종 금리는 5%로 예측되고 있습니다. WSJ의 기자 Nick Timiroas는 트윗을 통해 이미 FED는 기준금리 인상 속도는 중요치 않고, 몇몇 위원들은 상승 속도를 조절하는 것에 언급하였다는 것을 재확인하였습니다. 우리는 경제지표를 통해 명확한 추세를 확인하는 것을 원칙으로 투자하고 있습니다. 7월 발표된 6월 소비자물가 상승률 9.1% 이후 예측치와 상이하지만 상승률이 하락하는 추세가 만들어지고 있습니다. 그리고 그 추세는 3분기와 4분기를 포함한 2개 분기를 채워가며 확실한 추세로 인식되고 있습니다. 이전에도 말씀드렸지만 물가가 더 이상 상방을 바라보지 않는다는 것은 명확했습니다. 우리에게 필요한 것은 물가상승률이 하락한다는 추세적 확신이었고 이번 10월 물가상승률은 그 시작이라 볼 수 있겠습니다. 어제 보여드린 CRB 물가지수의 경우 현재 10월의 평균값과 비슷한 수준으로 형성되어 있다는 점을 고려할 때, 향후 12월 1일 11월 PCE 물가지수도 현재의 물가상승률 둔화 기조가 이어질 것이라 판단됩니다.

향후 증시전망

그렇다면 이제 다시 랠리가 이어질까요? 다시 한번 상황을 정리하면 우리는 실물경기의 둔화와 침체의 구간을 지나고 있습니다. 물가상승률이 둔화하기 위해 고용시장이 둔화해야 하지만, 고용의 둔화는 사실 경기침체의 신호탄입니다. 우리는 경기침체로 향하고 있는 것입니다. 기준금리의 인상이 종료되는 것은 잠시간 증시에 호조가 되지만 어느새 경기침체를 받아들일 준비를 해야 할 것입니다. 높은 수준의 금리에 어떠한 충격도 어떠한 형태의 착륙을 가져올 것입니다. 저는 앞으로의 랠리에는 장기적으로 자산을 증식시켜주는 자산을 제외하고 미처 정비하지 못한 포트폴리오를 재정비하는 것으로 대응하시길 추천드립니다. 오늘도 찾아와 주셔서 감사합니다. 우리 모두가 자산을 증식하기를 바라는 보통주주입니다. 글이 마음에 드셨다면 좋아요와 구독 부탁드립니다. 아래의 링크는 어제의 시황 포스팅을 첨부드리니 필요하신 분들은 확인하시면 좋겠습니다.

보통주주 미국주식시황 & 증시전망 (미국증시 헤드라인, 미국 중간선거 & 10월 CPI 예측 전망, 부채

1. 미국주식시황 1) 마감시황 - 유로스톡스50 0.23% 하락하여 3,730p 마감 - S&P500 2.08% 하락하여 3,748p 마감 - 나스닥 2.48% 하락하여 10,353p 마감 - 다우 1.92% 하락하여 3,748p 마감 2) 미국증시 헤드라인 - 중

jhjinkim.tistory.com