반응형

1. 미국 주식시황

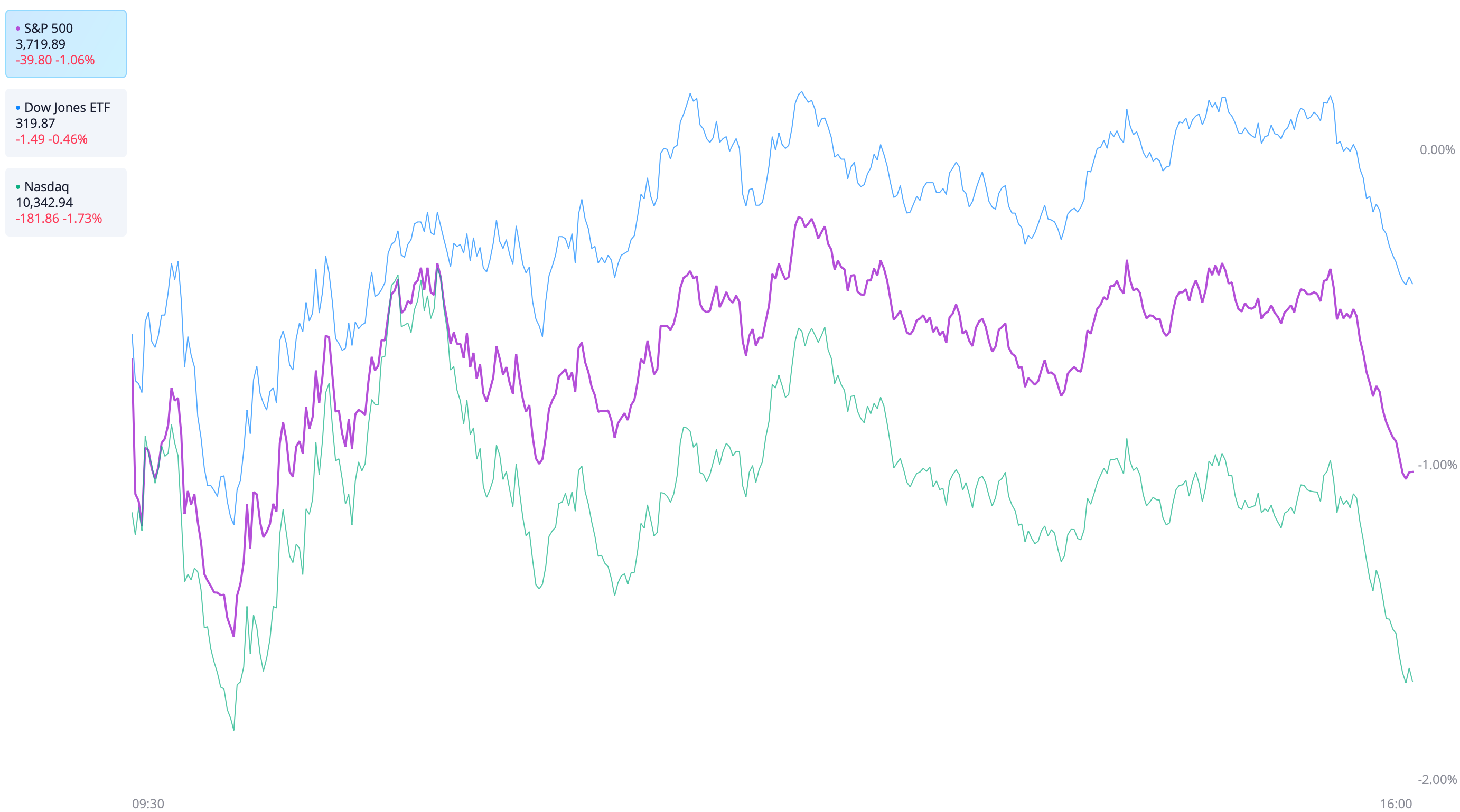

1) 마감시황

- 유로 스톡스 50 0.8% 하락하여 3,593p 마감

- S&P500 1.06% 하락하여 3,719p 마감

- 나스닥 1.73% 하락하여 10,342p 마감

- 다우 0.46% 하락하여 32,001P 마감

2) 미증시 헤드라인

- 튀르키예 CPI 물가상승률 85.51%, 글로벌 금리인상 기조와 동떨어진 통화정책으로 인한 화폐가치 하락 영향

- 페이팔($PYPL) 실적 발표, EPS $1.08 vs 예측치 $0.96 상회 & 4분기 가이던스 하향으로 시간 외 거래 주가 하락

- 모더나($MRNA) 실적 발표, EPS $2.53 vs 예측치 $4.81 하회

- 아마존($AMZN) 신규 채용 중단 계획 발표, 경기 불확실성에 위축되는 기업활동 시사

- 중국 정부의 제로 코로나 정책 재확인, 완화 정책의 기대감으로 상승했던 중국증시의 상승세 마감

- 매파적인 파월 연준 의장의 기자회견으로 달러 강세, 달러 인덱스 및 국채금리 상승

- 영국 중앙은행 BOE, 75bp 금리인상 3% 구간 진입

- 미국 9월 무역적자 733억 달러 vs 예측치 723억 달러 상회, 강달러 및 유가 하락으로 수출 감소

- 미국 노동비용 전분기 대비 3.5% vs 예측치 4% 하회, 6분기 연속 노동비용 상승 시사

- 주간 실업급여 청구자 21만 7천 명 vs 예측치 22만 명 하회, 여전히 견조한 노동시장 시사

- 10월 ISM 비제조업 구매관리자 지수 PMI 54.4 vs 예측치 55.5 하회

2. 영국 중앙은행 BOE, 75bp 금리인상 3% 구간 진입

- 지난달 글로벌 증시에 변동성을 만들던 영국도 글로벌 긴축기조에 동행하였습니다. 영국 중앙은행이 기준금리를 75bp 인상하여 3%로 14년 만에 최고치를 기록하였지만, 천연가스와 원유 등 에너지 위기가 향후 1년 반 이상 지속될 수 있다는 전망을 내놓으며 파운드화가 약세로 전환하였습니다. 또한 영국의 인플레이션은 9월을 기준으로 10.1%를 기록하였으며, 10월에는 9월보다 더 상승하여 10.1%를 기록할 것으로 전망되고 있습니다. 이에 따라 영국의 매파적인 금리인상이 전망되는 상황에서, 오늘 영국중앙은행 베일리 총재의 향후 전망은 다소 낙관적이었습니다. 베일리 총재는 현 금리인상 사이클의 정점이 현재 시장의 예상보다 낮을 것이며 과도해서는 안된다고 언급하였는데, 시장의 예상이 4.75% 에서 4.5%로 변하는데 일조하였습니다. 이러한 배경에는 영국의 6.5%의 실업률도 기여했겠지만, 전반적인 금리인상이 물가안정에 작용하는 메커니즘과 동떨어진 이야기는 아니었습니다. 금리인상이 물가안정에 작용하는 메커니즘을 잠시 살펴보겠습니다.

- 금리를 급하게 인상하는 것은 경제주체들의 경제활동에 대한 포지셔닝을 급하게 변하게 만드는 부작용을 갖습니다. 예를 들면, 단기간에 0% 수준에서 4%의 금융비용을 반영해야 하는 상황은 특정회사가 향후 몇 년간의 기업의 로드맵을 바꾸게 만들 것이고 7%에 육박하는 모기지금리는 주택을 새로 구입하려는 사람들의 선택의 타임라인을 몇년 후로 미루게 만드는 효과를 갖습니다. 그러나 물가의 상승 속도가 둔화되고 하방을 향하는 것을 포착하여 당시의 금리를 동결하는 것은 경기 위축을 최소화하며 지속적으로 물가에 하방압력을 줄 수 있기 때문입니다. 그렇기에 전 글로벌 국가들이 물가의 둔화와 하방을 바라보게 하는 금리 수준을 찾기 위해 일정한 구간으로 금리를 인상하고 있는 것입니다. 그리고 이미 글로벌 통화량 증가율은 하락하였고, 이후 물가상승률이 통화량 증가율을 따라 하락하는 시간을 짧게 가져갈 것인지 길게 가져갈 것인지를 금리인상 속도로 결정할 수 있는 것입니다.

3. 증시전망

11월 FOMC라는 이벤트를 끝냈지만, 경제지표는 지속해서 이어집니다. 이렇게 이어지는 경제지표를 계속해서 팔로잉하는 노력을 통해 우리는 경기를 파악하고 투자시점을 추정할 수 있습니다. 특히나 미국 연준의 통화정책의 변동이 언제까지 이루어질지 확신하지 못하는 상황에서는 각개 경제지표에 증시가 민감하게 반응할 수밖에 없습니다. 예를 들면, 코로나 대유행 시기에는 연준이 경기를 부양하려는 의지가 추세적으로 명확하였습니다. 그렇지만 지금은 경기를 위축시켜 물가를 안정시키려는 의지가 추세적으로 명확합니다. 즉, 많은 시장 참여자들은 그 끝을 반복적으로 예측하고 저점 매수시점을 선택하려 하기에 개별 경제지표에 민감하게 반응하고 실망하고 있는 것입니다. 오늘 밤 실업률을 포함한 노동지표가 발표되고, 다음 주에는 CPI가 발표됩니다. FED는 자산 가격의 상승을 바라지 않는다는 기조가 변하지 않을 것입니다. 부동산과 주식을 포함한 자산 가격을 내려야 주거비가 하락하고 근로자들이 노동시장에 참여하여 임금 상승을 낮출 수 있습니다. 우리는 그 끝을 예측할 수 없으며 개별지표라는 근거를 통해 추세를 확인해가는 것에 집중하는 것을 추천드립니다. 개별 변동성에 매매시점을 선택하시면 근거가 부족하기에 확률의 예측에 근거하게 됩니다.

반응형