1. 미국 주식 시황 브리핑

- 유로 스톡스 50 1.61% 하락 3,378p 마감

- S&P500 2.8% 하락 3,639p, 나스닥 3.8% 하락 10,652p, 다우 2.11% 하락 29,296p 마감

- 9월 미국 비농업 일자리수 26만 3천 명, 예상치 25만 명 상회 (8월 31만 5천 명)

- 9월 미국 실업률 3.5% vs 예상치 3.7% 하회, 역대 최저치

- 미국, 중국에 대한 반도체 수출 통제 강화 (컴퓨팅 반도체, 슈퍼컴퓨터용 반도체 등 기술, 장비 포괄)

- 엔비디아 8%, TSMC 6%, 퀄컴 3% 하락

- AMD 3분기 실적 경고에 14% 급락

- OPEC+ 감산 결정여파 미국과의 갈등 고조, 국제유가 상승세

- 미국 고용지표 견조함 확인, FED의 피봇에 대한 기대감 상실로 인한 투자자들의 매도세

- FED의 긴축기조에 변함이 없을 것, 국채금리 & 달러 인덱스 상승

2. 9월 노동지표 및 실업률

- 비농업 일자리 수 26만 3천 명 vs 예상치 25만 명

- 실업률 3.5% vs 예상치 3.7%

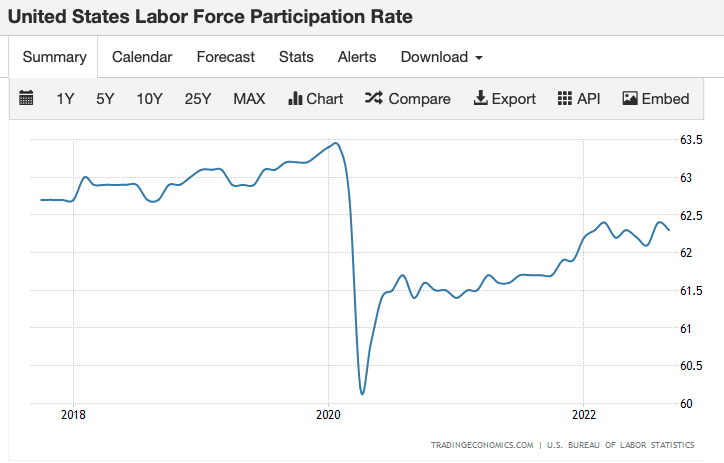

- 경제활동 참여율 62.3% vs 예상치 62.4%

- 시간당 평균 임금 0.3% 상승 vs 예상치 0.3%

많은 투자자들은 적어도 고용시장의 둔화를 예상했습니다. 하지만 10월 6일 ADP 민간고용지표에서도 예상을 상회하는 고용이 확인되었고, 실업률이 견조한 모습을 보일 수 있다는 것이 명확한 상황이 이어졌습니다. 그 결과를 확인한 후 FED가 현재 금리인상 기조를 피봇(전환)할 것이라는 기대는 힘을 잃었고 피봇을 실행한 것은 투자자들의 기대심리 뿐임을 확인하였습니다. 결과적으로 미국 노동시장은 8월보다 소폭 둔화되었으나 9월에도 증가세가 이어졌습니다. 비농업 일자리 수는 26만 3천 명 증가하였으며 이는 월가의 예상 25만 명을 상회하였습니다. 실업률은 8월의 3.7%에서 3.5%로 최저치를 경신했는데, 소매판매 등 다른 지표들에서 경제둔화를 시사하는 것과 달리 노동시장은 여전히 활황이라는 상반된 분위기를 보이고 있습니다. 여기서 경제활동참여율을 같이 고려하면 더욱 명확한 인사이트를 얻을 수 있습니다. 경제활동참여율은 8월(62.4%) 보다더 하락하여 62.3%를 기록하였습니다. 10월 5일 수요일 시황에서도 말씀드렸지만 현재는 경제활동참여율이 코로나 이전수준을 회복하지 못하고 있습니다. 그렇기에 현재의 낮은 실업률은 더 많은 사람들이 노동시장에 참여하는 활황이 아닌 일자리를 찾고있는 실업자들이 줄고 있다는 것을 의미합니다.

3. 향후 증시전망

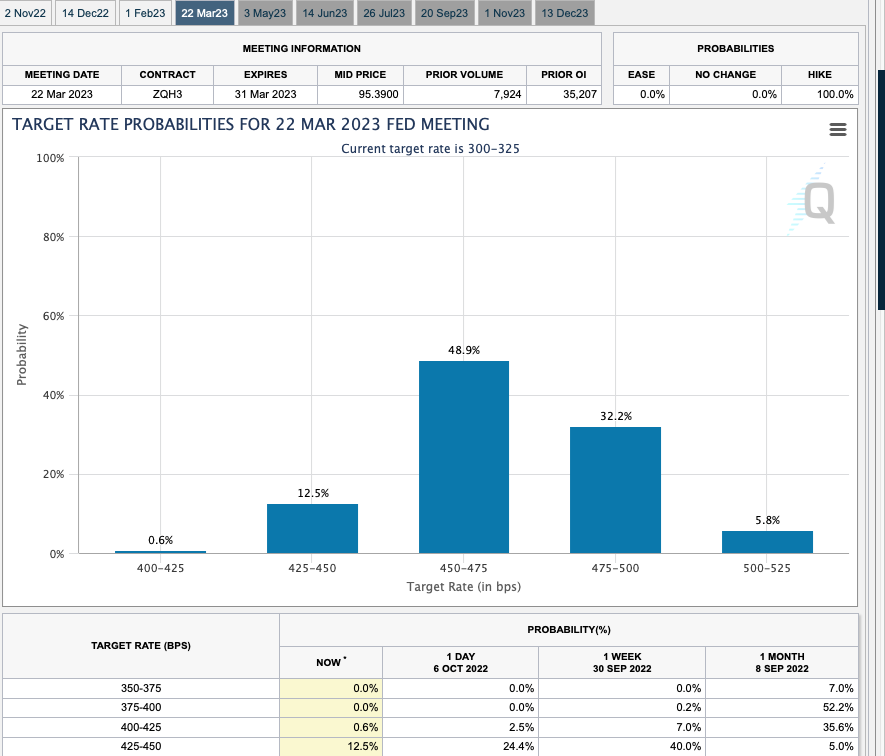

금요일 증시는 예상보다 강한 고용지표가 연준의 금리인상 기조 피벗(전환)에 포지셔닝한 투자자들의 실망을 이끌었습니다. 결국 그간 연준위원들의 언급대로 대규모 금리 인상에 대한 전망으로 투자자들이 포지셔닝을 이동하며 3대 지수가 과대 낙폭을 보였습니다. 고용지표 발표 후, 시가코 증권거래소의 FED WATCH의 11월 2일 차기 FOMC 75bp 금리인상 확률은 70% 대에서 81%으로 급증하여 375~400bp가 될 것으로 전망되고 있습니다. 현재를 기준하여 12월 FOMC에서는 50bp, 내년 2월 FOMC에서는 25bp까지 인상이 예상하고 있습니다. 그리고 모두가 기다리는 금리인상의 종료는 내년3월로예상되며 이번 금리인상기의최종 금리는 4.75%로 추정하고 있습니다.

연준과 투자자들의 포지셔닝을 확인하겠습니다. 현재의 견조한 고용지표는 연준의 금리인상 기조에 반가운(?) 소식이었고, 75bp 인상을 지속할 명분을 제공했습니다. 이에 따라 FED에 맞서지않으려 할투자자들은 매파적인 금리인상 포지셔닝으로 급히 이동하였습니다. 이러한 시각을 반영하여 국채 수익률이 상승하였고 미국채 10년 물은 3.89%, 2년 물은 4.3%를 기록하였습니다. 그 결과 기술주와 임의소비재를 포함한 모든 자산시장의 가격에 영향을 끼쳤습니다. 향후 증시는 금리 인상의 기조를 기반으로 강달러가 지속되는 와중에 3분기 기업실적과다음 주 FOMC 의사록, PPI, CPI 발표가 분수령이 될 전망입니다. 현재까지 발표되는 기업들의 실적은 강달러와 공급망 문제가 단골 이유로 등장하며 기대치를 하회하고 있다는 것 또한 증시에 부담으로 작용할 것으로 보입니다.

'경제지표분석 : Technicals' 카테고리의 다른 글

| ISM 구매관리자지수를 통해 경기전망, 투자시점 & 저점을 추정하는 방법 (0) | 2022.10.12 |

|---|---|

| 보통주주 미국주식 시황브리핑(IMF 경제전망보고서, 투자시기) [2022.10.12 수요일] (0) | 2022.10.12 |

| 보통주주 미국주식 시황브리핑 (AMD실적경고, OPEC+ 원유감산에 따른 미국과의 갈등) [2022.10.07 금요일] (1) | 2022.10.07 |

| 보통주주 미국주식 시황브리핑 (8월 구인이직 보고서, 호주 중앙은행 금리인상) [2022.10.05 수요일] (0) | 2022.10.05 |

| 보통주주 미국주식 시황브리핑 (테슬라 인도량, 영국 감세안 철회, 9월 PMI 구매관리자지수) [2022.10.04 화요일] (0) | 2022.10.04 |